彭兴韵

中国社科院金融筹商所货币表面与货币战术筹商室筹商员、博士生导师

2024年6月14日,央行公布了5月末中国各个眉目的货币供应量后,引起无边的饶恕。不仅因为同比7%的广义货币(M2)余额增长率创下了20年来的最低水平,还因为狭义货币(M1)余额出现了同比着落4.2%的鲜见爽脆。鉴于货币对国民经济和金融商场的相识与发展至关遑急,本文就中国货币供应总量与结构作念一些分析。

01

中国货币总量充裕:

低货币增长率并不料味着货币紧缩

在商议货币供应量增长率变化时,有必要先望望中国的货币总量。从国表里比拟来看,中国现在的货币总量至极充裕,流动性总量宽松,为中国国民经济的快速发展创造了邃密的货币金融环境。

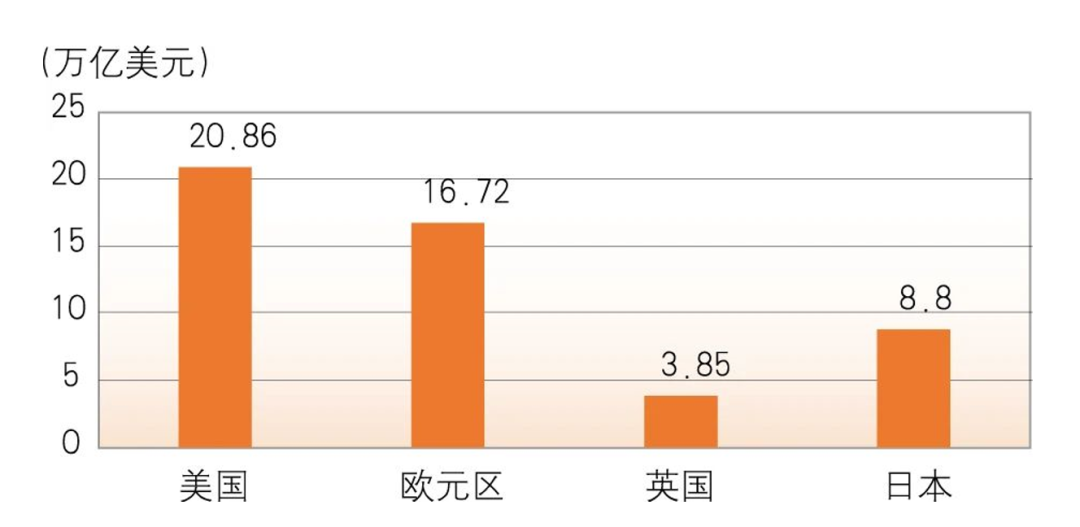

2024年5月末,中国M2总量已达301.85万亿元,按同期东说念主民币与好意思元之间的汇率(5月末收盘价)计,相配于41.67万亿好意思元。2024年4月末好意思国M2余额为20.97万亿好意思元,中国M2的余额接近于好意思国的一倍。而在2023年末,按其时的汇率折算,中国M2的余额为41.21万亿好意思元,而好意思国、欧元区和英国M2的总数为41.43万亿好意思元(见图1),中国M2已相配于好意思国、欧元区和英国的总数,是2023年末日本M2余额(8.80亿好意思元)的4.68倍。记忆往时,谢世纪之交的2000年,中国M2余额仅相配于好意思国、欧元区和英国总数的16%附近,也仅相配于日本的29%附近。只是20余年的时候,全国货币总量的形态已然发生了天翻地覆的变化。就当下而言,以M2的余额来推测,说中国事环球货币供应量最充裕的国度,是不为过的。

图1 2023年末好意思国、欧元区、英国与日本的M2余额比拟

图1 2023年末好意思国、欧元区、英国与日本的M2余额比拟数据开端:把柄Wind整理绘画

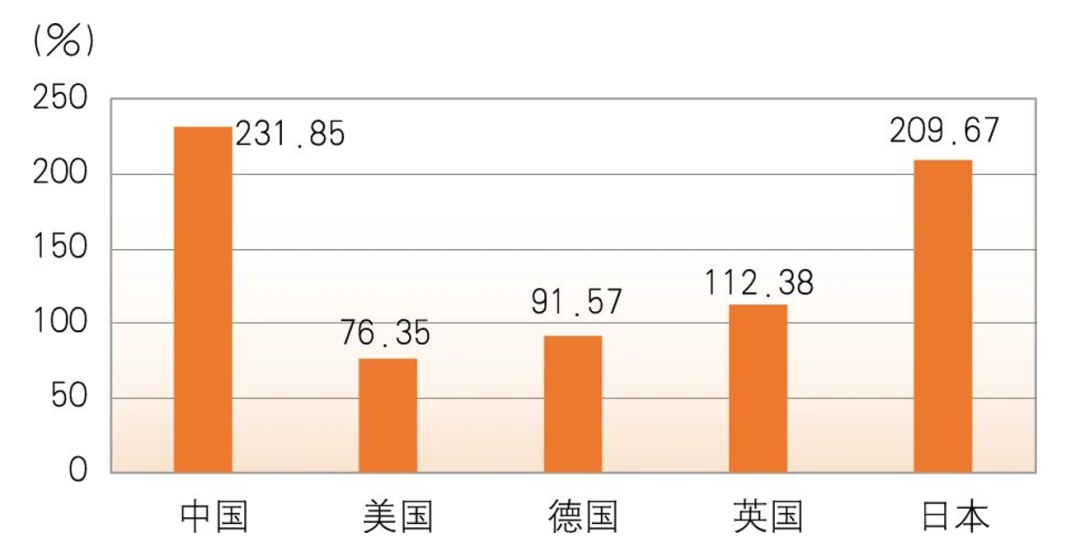

跟着货币余额的增长,中国的金融谈论比率(M2与GDP之比)也抑止上升且已处于环球最高水平。自2000年以来,中国的金融谈论比率一直高于其他几个国度。从图2中不错看到,2023年末,中国M2与GDP之比为231.85%,日本为209.67%,英国为112.38%,德国和好意思国均不及100%,辩认为91.57%和76.35%。尤其是,当东说念主们齐在说好意思联储“放水”的时候,好意思国的M2与GDP之比不及中国的三分之一,若干有些让东说念主以为志外。

图2 2023末中国与其他几个国度的M2/GDP比拟

图2 2023末中国与其他几个国度的M2/GDP比拟数据开端:把柄Wind整理绘画

尽管2008年危急后,好意思国禁受了大限度的量化宽松货币战术,好意思联储的钞票欠债表急剧膨胀,但好意思国的M2与GDP之比并莫得相应地急剧上升。在危急前的2005年与危急后的2010年,好意思国的这一比率辩认为51.45%和58.56%,同期,中国的这一比率辩认为159.49%和176.13%,到2023年末,好意思国和中国的M2与GDP之比辩认上升至了76.35%和231.85%。这标明,20世纪90年代以来,中国的M2增长率其实彰着高于好意思国的增长率。进一步与其他主要经济体进行比拟后,也不难发现,中国的货币供给增长率亦然最高的。

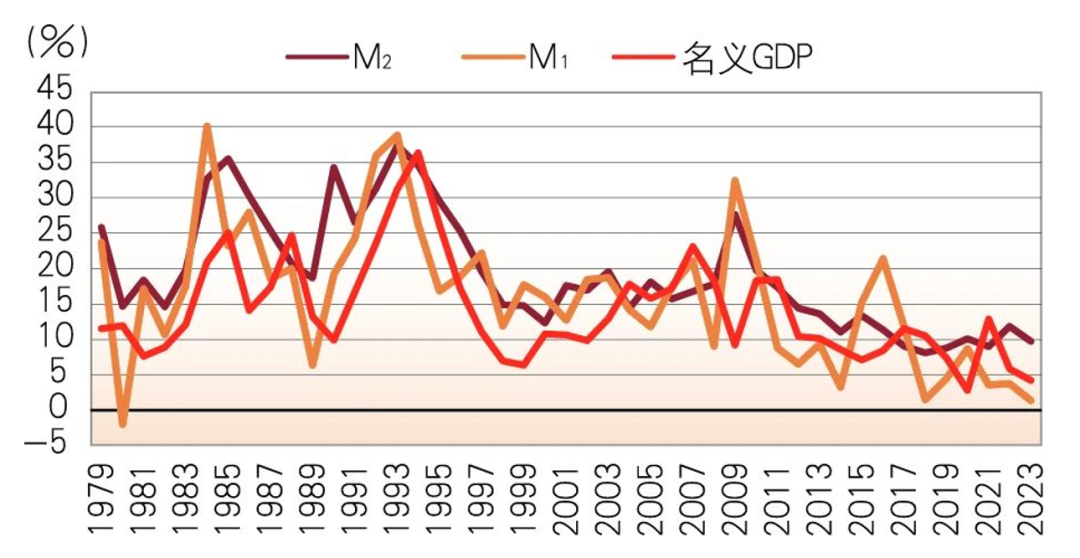

图3 中国M2、M1与口头GDP增长率变化

图3 中国M2、M1与口头GDP增长率变化数据开端:把柄Wind整理绘画

毫无疑问,中国较高的货币供应增长率和高货币化为中国国民经济的快速发展创造了邃密的货币金融环境,尽管中国曾经出现过较高的通胀率和钞票价钱泡沫,但货币供应总体上与口头GDP增长率是很是的,两者之间存在权贵的正谈论关连(见图3),更高的口头经济增长率每每伴跟着更高的货币供应增长率。这反馈了收入、价钱与通胀预期对中国货币需求的影响。如今,跟着经济参加新常态,潜在增长率和收入增长率着落,货币需求的增长率也相应地着落了,质言之,翌日货币供应量增长率的着落,适合了货币需求增长率的着落,是中国经济总量达到相配高的水平后,潜在增长率着落的效用。这正如央行行长潘功胜在2024年陆家嘴论坛上所说的“金融总量增速有所着落亦然天然的,这与我国经济从高速增长转向高质料发展是一致的。”

因此,咱们应当意志到,在中国货币总量已达到相配高的水平后,即便靠近着经济下行的挑战,如果想依靠进一步禁受大限度刺激性的宽松货币战术经管问题,可能会为以后的相识与发展带来愈加辣手的问题。往时中国M2总量保持较高的增长率,既有高储蓄率的身分,也有信用膨胀的身分。因为在当代信用货币体系下,M2是通过银行贷款来创造的,往时中国的高货币增长率便是信贷较高增长的效用。如今巨量的M2也对应大齐的债务总量,是以咱们看到,中国货币总量膨胀的背后伴跟着杠杆率抑止攀升。通过打算发现,到2023年,中国的一齐债务与GDP之比已达350%附近,如斯高的宏不雅杠杆率,恰正是宏不雅经济弥远相识的一个紧要隐患。

早在2017年,习近平总通知在《服求实体经济,留神金融风险》的言语中就指出:“去杠杆,千招万招,管不住货币齐是无谓之招。往时咱们常用国内坐蓐总值增长率加物价上升率、再加一定其他身分来界定货币供应增长的合理区间。按照这个标尺,现时货币信贷总体是比拟充裕的。咱们要顽强推论端庄的货币战术,保持中性,坚决管住货币信贷、防患宏不雅杠杆率快速上升,这是总闸门。货币战术实施要处理好稳增长、调结构、控总量的关连,既保持经济自如运行、促进普及发展质料和效益,也防患货币供应过于宽松而加大系统性金融风险。”毫无疑问,当咱们在商议端庄的货币战术时,对习近平总通知的这番言语,应当加以潜入地浮现。

02

货币总量背后的结构变动:

揭开M1与M2剪刀差之谜

在货币总量达到高位水平的同期,货币结构也出现了彰着的变化,这使得各个眉目的货币统计的经济酷好可能发生了遑遽变化。

货币结构的变化,最初阐述为,跟着银行卡与迁徙支付的兴起,经济往复中的现款需求大幅着落,因此,经济往复与货币需求的非现款化趋势在抑止深化。在20世纪80年代,畅通中的现款(M0)与M2之间的比率总体保持在20%以上,但自1990年以来,这一比率呈现抑止着落之势,2015年以来,一直低于5%(见图4)。

图4 中国畅通中现款与M2余额之比变化

图4 中国畅通中现款与M2余额之比变化数据开端:把柄Wind整理绘画

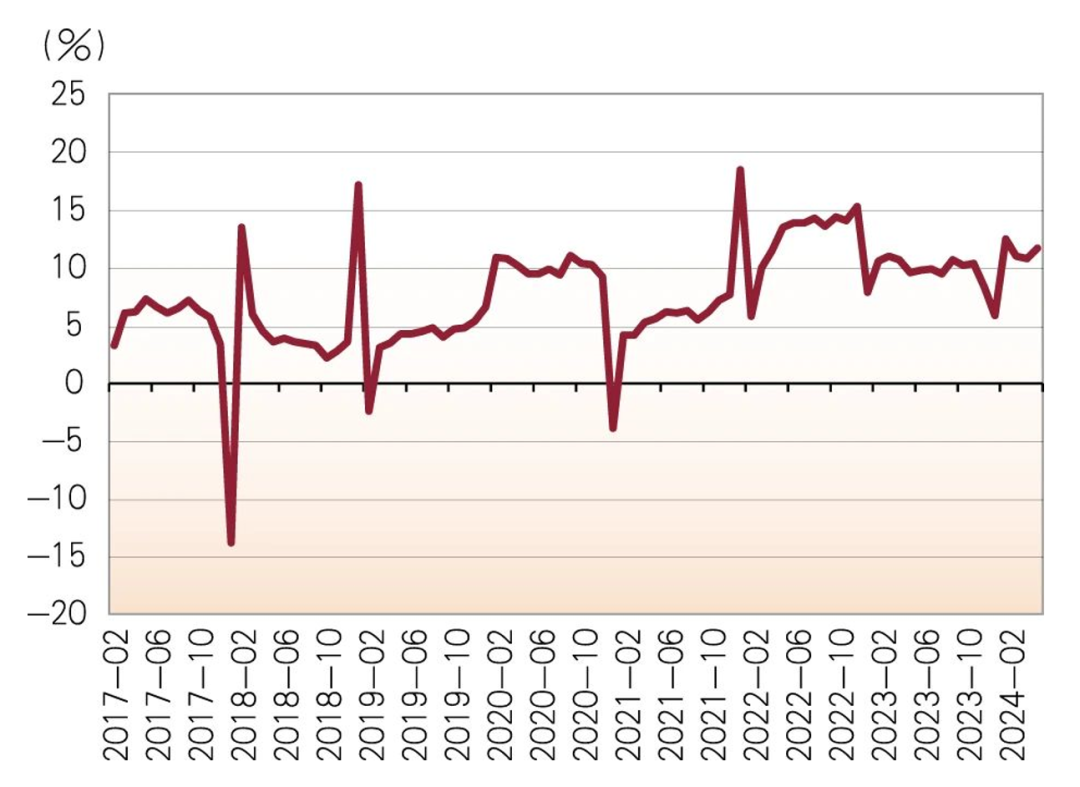

货币结构与支付模样的这一变化,径直缩小了畅通中现款与宏不雅经济阐述之间的谈论性。质言之,在非现款支付的期间,畅通中的现款与通胀(预期)、收入齐莫得径直而权贵的正谈论关连了。进而,M0在货币战术操作中的地位和作用也大幅着落了。尽管如斯,受习俗(红包、压岁钱等)的影响,东说念主们仍然保持着一定的现款需求,尤其是在年末和年头,央行投放的现款每每会彰着增长,这也使得畅通中的现款余额呈现较强的季节性。具体地说,便是在春节所在的月份里,畅通中现款会大幅度增长;春节事后,现款增长率就会马上地回落到正常的趋势性水平上。举例,2019年元月,现款增长率达17.2%,但2月份就出现了-2.4%的增长率,接下来的3—12月则保持在4%—5%的增长水平。

迁徙支付的无边应用导致畅通中的现款比率出现了下行趋势,也导致畅通中的现款增长率在相配长的时候内低于M1和M2的增长率。关联词,在迁徙支付已然获取无边哄骗的执行条目下,2024年5月,畅通中的现款增长率达到了11.7%,远高于7%的M2的增长率,更不消说同比为-4.2%的M1的增长率。这种爽脆险些匪夷所想。因为这种较高的畅通中现款增长率并非春节等季节性身分导致的临时性上升。本色上,自2022年以来,畅通中的现款增长率就大幅度高于往时的趋势性水平,2022年,除5月份现款增长率只消5.8%外,其他月份总体保持在13%以上,2023年至2024年的现款增长率天然较2022年有所着落,但仍彰着高于往时的趋势性水平(见图5)。把柄《地下经济学》,现款往复越活跃的地点,越有可能存在活跃的地下往复。2022年出东说念主猜测的现款增长率,或因此前警方通过二维码支付发现犯法陈迹并见效合手捕嫌疑东说念主,一些从事地下往复的东说念主发现扫码支付加多了我方犯法会被警方跟踪、曝光并受到法律制裁的可能性,于是转而记忆使用现款这种“匿名、不可跟踪”的传统支付模样,从而导致现款刊行量的大幅增长。

图5 中国畅通中现款增长率变化

图5 中国畅通中现款增长率变化数据开端:把柄Wind绘画

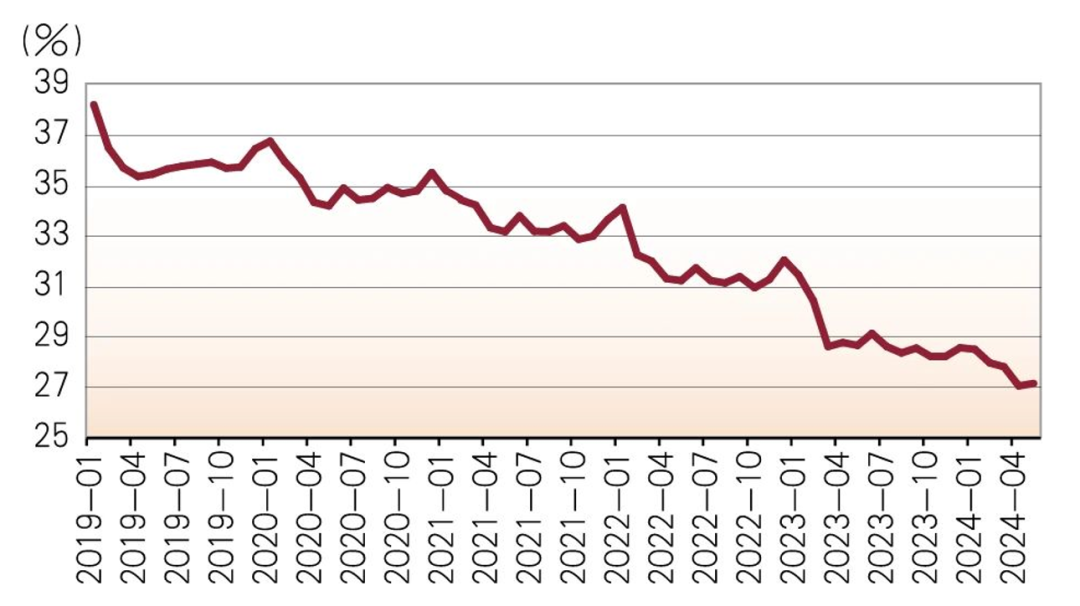

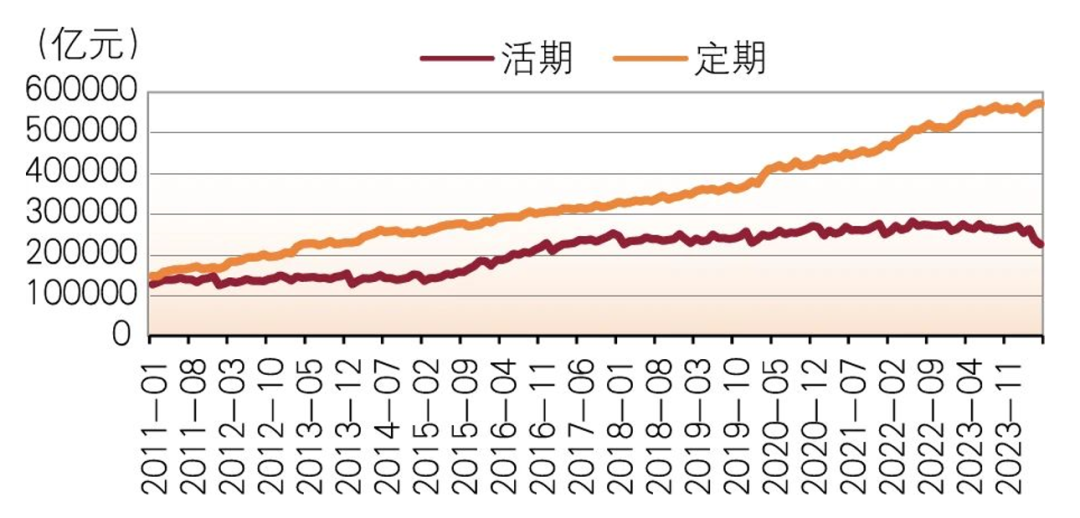

同M0与M2之比陆续着落相通,M1与M2之比也一直在陆续着落。20世纪80年代之初,M1与M2之比高达近90%,之后,这一比率便陆续着落。1995—2010年,这一比率大体保持在近40%,相对相识。关联词,2011年以来,M1与M2之比便出现新一轮的下行趋势(见图6),到2023年降至22%附近。在中国的货币结构中,M0的占比陆续着落是支付手艺变革的效用,但这种手艺变革并不行很好地成见企行状单元活期入款在货币总量组成中的占比变化。货币统计上,M1由畅通中的现款和企行状单元的活期入款组成,由于企业行状单元的支付每每是通过账户活期入款转账进行的,从表面上说,M1与经济往复的活跃度的谈论性最强。

图6 中国货币流动性结构(M1/M2)变化

图6 中国货币流动性结构(M1/M2)变化数据开端:把柄Wind整理绘画

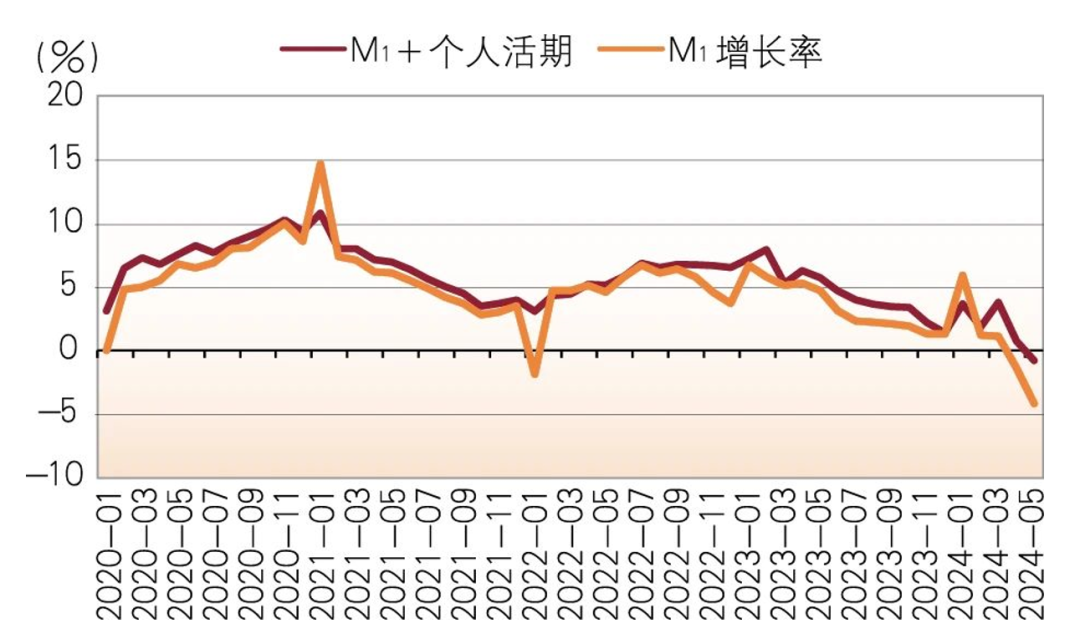

在M1/M2陆续着落的同期,比年来,M1增长率也保持在相对较低的水平。尤其是,在后疫情期间,当经济与社会生存复原至正常状态后,M1的增长率却一直不才降。2024年5月,在畅通中现款保持彰着较高增长率的情况下,M1却出现了负增长,这让好多分析者感到骇怪。央行行长潘功胜在2024年陆家嘴论坛上暗意:“个东说念主活期入款以及一些流动性很高致使径直有支付功能的金融居品,从货币功能的角度看,需要筹商纳入M1统计畛域,更好反馈货币供应的真确情况。”关联词,本色上,把个东说念主活期入款加入M1后,照旧不错看到,这并莫得改造M1增长率陆续下行的情状。举例,咱们将个东说念主活期入款加入原有M1后获取新口径的M1,其在2024年5月份的增长率仍然为-0.8%,莫得改造负增长的情状(见图7)。

最新三级片 图7 M1增长率与“M1+个东说念主活期”增长率变化

图7 M1增长率与“M1+个东说念主活期”增长率变化数据开端:把柄Wind整理绘画

因此,要探求M1与M2增长率之间的剪刀差,需要从M2的各个组成中去老练。

M2由M1加上“准货币”组成,是故,M1与M2之比着落,对应着M2组成中“准货币”的上升;M2增长率与M1增长率之间剪刀差的扩大,是因为准货币的增长率远高于由畅通中现款和单元活期入款组成的M1的增长率。

分析M2中“准货币”占比的上升,需要进一步老练其各个组成部分的变动。在现行的货币统计中,“准货币”又包括住户(个东说念主)储蓄入款、企行状单元按期入款和其他入款。

图8 个东说念主储蓄入款占“准货币”的比重变化

图8 个东说念主储蓄入款占“准货币”的比重变化数据开端:把柄Wind整理绘画

先看住户储蓄入款。20世纪90年代,住户储蓄入款在“准货币”中的占比总体高达80%附近(见图8),企行状单元按期入款占比则不及20%。但参加新千年之后的前十五年里,住户储蓄入款占比陆续着落,2015年着落至大略56%的水平。之后驱动出现了慢慢的回升,到2023年末升至61.48%,较之前的低点大略上升了5.5个百分点。由于我国住户储蓄入款分为活期入款与按期入款,在现在主要依赖第三方支付的期间,住户的购物也基本是通过其活期账户转账来好意思满的,如果说住户储蓄入款莫得参与经济往复历程是不妥贴的。正因为如斯,笔者也一直主义,应当将住户活期入款纳入M1的统计中。然则,住户储蓄入款中的按期入款部分,主若是阐述着价值保藏的职能而不是阐述着支付的功能。

尽管比年来住户储蓄入款在“准货币”中的占比有所上升,但住户储蓄入款的组成中,活期入款占比却在陆续地着落,按期入款占比则在陆续地上升。2019年头,住户活期入款与按期入款的比重接近39%(见图9),关联词到了2024年5月,这一占比已降至27%附近。这可能反馈了两个事实:一是由于比年来收入增速放缓,东说念主们对货币的往复性需求也随之放缓;二是由于股票商场陆续低迷,东说念主们对投契性货币的需求消弱,流动性偏好的着落,使得好多东说念主再即将金融钞票建立到了按期入款中。

图9 个东说念主活期与按期之比变化

图9 个东说念主活期与按期之比变化数据开端:把柄Wind整理绘画

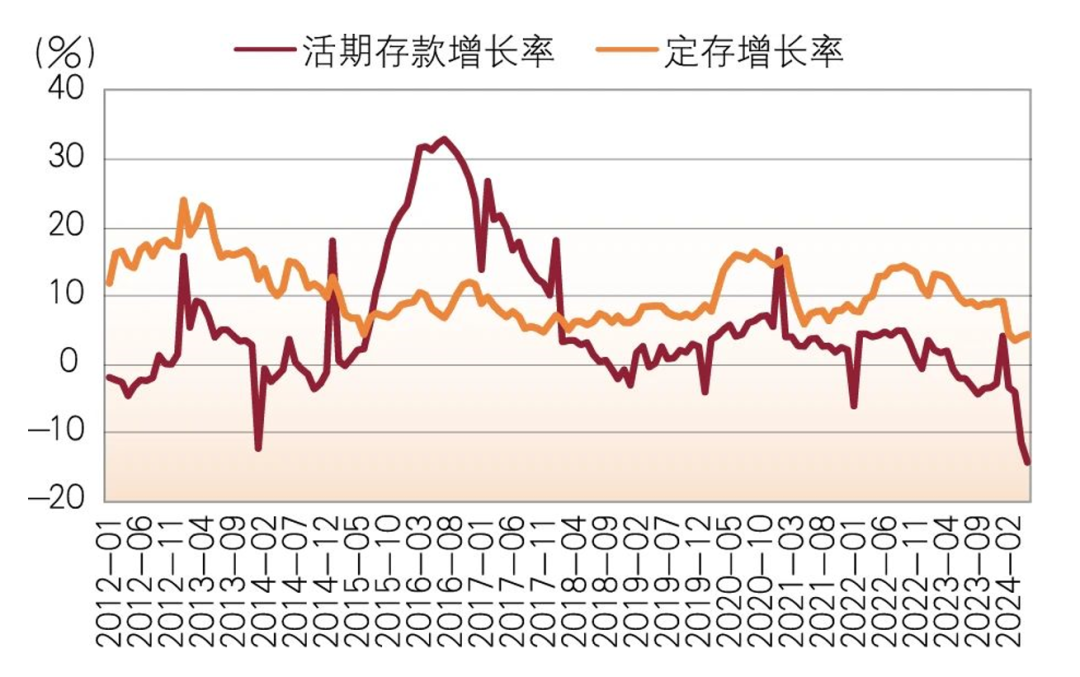

对于M2与M1增长率之间的剪刀差,更大的机密藏匿在非金融企业的入款组成中。在统计上,组成M1的活期入款中,包括非金融企业的活期入款和行状单元的活期入款。先看非金融企业活期入款与组成M1主体部分的“单元活期入款”之间的相对变化。从图10中不错看到,2019年头,非金融企业活期入款占“单元活期入款”的比重达到52%附近,随后便驱动颠簸下行。到了2024年5月,这一占比就降至了42%附近,在不到五年半的时候里,着落了10个百分点。

图10 非金融企业活期入款与M1中的单元活期入款之比变化

图10 非金融企业活期入款与M1中的单元活期入款之比变化数据开端:把柄Wind整理绘画

图11 非金融企业活期与按期入款增长率变化

图11 非金融企业活期与按期入款增长率变化数据开端:把柄Wind整理绘画

因此,M2保持了7%的增长而M1出现-4.2%的增长(M2与M1之间剪刀差扩大),一定对应着“准货币”中企行状单元的按期入款在抑止加多、企业行状单元的按期入款增长率彰着高于活期入款增长率。事实亦然如斯。图11浮现了中国非金融企业活期入款与按期入款增长率的变化。不错看到,自2017年以来,非金融企业的按期入款增长率就一直高于活期入款增长率。更值得把稳的是,自2023年5月以来,除了2024年1月非金融企业活期入款略有增长外,其余月份非金融企业的活期入款增长率就一直为负,很是是2024年4月和5月辩认为-11.52%和-14.42%。天然,2023年5月以来,非金融企业的按期入款增长率也不才降,不外仍然保持着正增长。2024年4月和5月非金融企业按期入款增长率辩认为3.98%和4.29%,在往时两年附近的时候里,非金融企业按期入款增长率一直向上活期入款增长率10个百分点以上。

图12 中国非金融企业按期与活期入款余额变化

图12 中国非金融企业按期与活期入款余额变化数据开端:把柄Wind整理绘画

因此,非金融企业的入款按期化的趋势越来越彰着。图12浮现,中国非金融企业按期入款与活期入款之间的“喇叭口”在比年抑止扩大。2011年,企业按期入款相配于其活期入款的1.15倍(见图13),但到了2023年末,则上升到2.1倍,2024年5月末上升到2.54倍。

图13 非金融企业定存与活存之比变化

图13 非金融企业定存与活存之比变化数据开端:把柄Wind整理绘画

如果说住户活期入款是基于往复动机和投无邪机而持有的流动性偏好,非金融企业的活期入款则是基于交易动机而持有的流动性偏好。因此,无论是住户活期入款与住户按期入款之比的着落趋势,还锋利金融企业活期入款与其按期入款之比的下行趋势,齐标明经济往复的活力有所下行。对非金融企业而言,面对各样不敬佩性的上升,要想通过方向保持邃密的盈利,难度在抑止上升(对应的是工业企业钞票利润率的着落),企业家和方向者们对翌日的弱预期,使其基于交易动机的货币需求缩小。

与之对应的另一面,是住户和非金融企业的入款按期化。在我国M2中,现时有近80%是由储蓄入款、企行状单元的按期入款等“准货币”组成,这一部分属于千里淀或“千里睡”的货币,“准货币”占比越高,货币的流动性越低,未参加经济轮回流转历程的货币就越多。企业按期入款相对于活期入款增多,可能从一个侧面证明,一些企业借助于银行间的竞争和公约入款的利率上风而进行套利和资金空转。对单家银行而言,这种套利步履不错加多流动性较低的欠债的开端,但对统共这个词银行体系而言,由于非金融企业的方向活力和价值创造意愿消弱,这种套利步履反而会对银行体系的弥远相识变成潜在的隐患。

总结起来讲,在中国货币总量至极充裕的配景下,咱们更应当饶恕货币结构变动背后的身分。就短期而言,单纯更始统计口径并不行从压根上改造M2与M1之间的剪刀差,陆续着落的活期入款占比,本色上反馈了住户和企业家(方向者)对翌日的弱预期,从这个酷好上讲,改善货币环境,压根按序应当是通过翻新切实相识东说念主们的预期。

原文载于《银众人》2024年第7期

END

如您对内容感酷好,请长按下方“二维码”↓饶恕咱们

(转自:中国社会科学院金融筹商所)【MIAD-059】拘束イカセ地獄 LISA

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP